2022-2028年中国电感器行业深度调查与市场年度调研

随着电子信息技术和智能制造的快速发展,电感器作为电子电路中的关键无源元件,广泛应用于消费电子、通信设备、汽车电子、工业自动化等领域。本报告基于2022年至2028年的市场数据,对中国电感器行业进行全面深度调查与年度调研分析。

从市场规模来看,中国电感器行业在2022年达到约150亿元人民币,预计到2028年将增长至250亿元以上,年均复合增长率(CAGR)超过8%。这一增长主要受益于5G通信、新能源汽车、物联网(IoT)和人工智能等新兴产业的推动。电感器在滤波、储能和信号处理中的核心作用,使其需求持续旺盛。

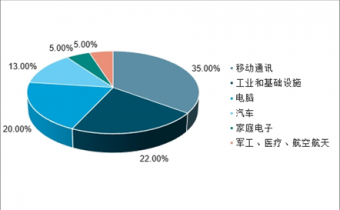

在产业链分析方面,中国电感器行业已形成完整的上下游体系。上游包括磁性材料、铜线和绝缘材料供应商,中游为电感器制造企业,下游则覆盖消费电子、通信、汽车和工业设备等领域。近年来,国内企业在技术创新和产能扩张方面取得显著进展,例如在微型化、高频化和高功率密度电感器研发上不断突破,缩小了与国际领先企业的差距。

市场竞争格局方面,行业呈现集中化趋势,龙头企业如顺络电子、风华高科和TDK(中国)等占据较大市场份额。这些企业通过并购、研发投入和全球化布局强化竞争优势。中小型企业则专注于细分市场,如高频电感或汽车专用电感,以差异化策略生存。调研显示,2023年行业前五家企业市场份额合计超过50%,预计到2028年将进一步提升。

技术发展趋势上,电感器行业正朝着高性能、小型化和集成化方向发展。例如,随着5G基站和智能手机的普及,对高频电感的需求激增;新能源汽车的电动化推动了大电流电感的创新;而物联网设备则催生了超微型电感的应用。环保法规的收紧促使企业开发无铅、可回收材料,推动行业可持续发展。

区域市场分析指出,华东和华南地区是中国电感器产业的主要集聚地,得益于完整的电子产业链和政策支持。广东、江苏和浙江等省份的企业在出口和内销方面均表现活跃。未来,随着中西部地区电子制造业的崛起,市场分布可能更加均衡。

行业也面临挑战,包括原材料价格波动、国际贸易摩擦和技术壁垒。例如,稀土等关键材料的供应不稳定可能影响生产成本;而全球芯片短缺在短期内对下游需求造成冲击。企业需加强供应链管理和技术自主创新以应对不确定性。

2022-2028年中国电感器行业前景广阔,机遇与挑战并存。建议企业聚焦技术创新、市场细分和绿色制造,以抓住增长红利。本调研报告为投资者、政策制定者和行业参与者提供了深入的市场洞察,助力决策与战略规划。

如若转载,请注明出处:http://www.tjthtkj.com/product/19.html

更新时间:2026-06-19 12:23:51