2020-2025年中国燕窝行业市场运营现状及行业发展趋势报告

一、行业概述

燕窝作为传统滋补品,在中国市场拥有悠久的历史和广泛的消费基础。近年来,随着居民健康意识的提升和消费升级,燕窝行业呈现出快速增长态势。本报告基于市场调研数据,系统分析2020-2025年中国燕窝行业的运营现状、竞争格局、驱动因素及未来发展趋势,为相关企业及投资者提供决策参考。

二、市场运营现状

- 市场规模:2020年,中国燕窝市场规模约为200亿元,受疫情影响增速有所放缓,但线上销售渠道的拓展有效弥补了线下损失。2021-2022年,市场逐步复苏,预计到2025年,市场规模将突破400亿元,年均复合增长率(CAGR)达15%以上。

- 消费群体:燕窝消费主体从传统中老年群体向年轻化、高收入人群扩展。尤其是“Z世代”消费者,更注重产品便捷性和品牌形象,推动即食燕窝、鲜炖燕窝等创新品类快速发展。

- 渠道分布:线上渠道成为主要增长引擎,电商平台(如天猫、京东)及社交电商(如抖音、快手)销售额占比超过60%。线下渠道则以专卖店、商超和药店为主,但受线上冲击,传统渠道正加速数字化转型。

- 产品结构:干燕窝仍占据主导地位,但即食燕窝和鲜炖燕窝增速显著。2022年,即食燕窝市场份额提升至30%以上,反映了消费者对便捷、高品质产品的需求。

- 区域分布:一线城市和沿海地区是燕窝消费的核心区域,但中西部及三四线城市渗透率逐步提高,市场潜力巨大。

三、竞争格局分析

- 主要品牌:燕之屋、正典燕窝、同仁堂等传统品牌占据市场领先地位,但新兴品牌如小仙炖、官栈等通过差异化营销快速崛起。品牌竞争日趋激烈,产品创新和渠道建设成为关键。

- 市场份额:头部品牌集中度较高,前五大品牌市场份额合计超过50%。中小企业通过细分市场和定制化服务仍有机会突围。

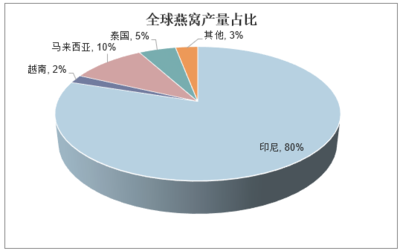

- 供应链与质量:随着消费者对食品安全和溯源需求的增强,品牌商加强供应链管理,推动燕窝原料进口标准化(如马来西亚、印尼产地认证),并引入区块链等技术提升透明度。

四、行业驱动因素

- 消费升级:人均可支配收入增长及健康意识提升,推动高端滋补品需求持续扩大。

- 政策支持:国家大力扶持健康产业,相关标准(如《燕窝质量等级》标准)的完善为行业规范化发展提供保障。

- 技术创新:加工技术(如低温炖煮、无菌包装)和数字化营销(如直播带货、KOL推广)显著提升产品体验和市场渗透率。

- 资本注入:私募基金和产业资本加大对燕窝企业的投资,助力品牌扩张和研发创新。

五、行业发展趋势

- 产品多元化与功能化:未来燕窝产品将更注重功能性细分,如针对女性美容、孕期营养等特定需求,并与其他滋补食材(如胶原蛋白、阿胶)融合创新。

- 数字化与智能化:企业将深化数字化转型,利用大数据分析消费者行为,并探索智能生产与供应链优化,以提升效率和客户体验。

- 可持续发展:环保与伦理消费兴起,推动燕窝行业关注可持续采摘和人工养殖技术,减少对自然资源的依赖。

- 国际化拓展:国内品牌积极布局海外市场,尤其是东南亚和欧美华人社区,同时引进国际优质原料与合作资源。

- 监管加强:预计政府将进一步加强燕窝质量监管和广告规范,促进行业健康有序发展。

六、挑战与建议

- 挑战:行业面临原料价格波动、同质化竞争加剧、消费者信任度不足等问题。

- 建议:企业应聚焦产品创新与品牌建设,强化供应链管控,并利用数字化工具提升营销精准度;投资者可关注技术驱动型企业和细分市场龙头。

2020-2025年中国燕窝行业在消费升级和技术创新的双重驱动下,将保持稳健增长,但企业需积极应对市场变化,以实现可持续发展。

如若转载,请注明出处:http://www.tjthtkj.com/product/3.html

更新时间:2026-06-19 03:04:58